Pay-Ya NEWS.

キャッシュレスに関するニュースポータル

© Pay-Ya NEWS. All rights reserved.

コロナ禍でさらに高まる消費者の 「ポイ活」は消費喚起のカギとなるか

2022年4月18日8:00

QR コード決済の浸透、大規模ポイントサービスの経済圏拡大、EC モールのポイント還元戦略、レジなし店舗へのトライなど、決済やポイント関連サービスはコロナ禍でも注目を浴びている。そこで、20 年以上にわたり、マネー関係の記事を生活者目線で取材してきた、消費経済ジャーナリスト 松崎のり子氏に 2022 年以降の注目点について紹介してもらった。

消費経済ジャーナリスト 松崎のり子

2022年の家計消費で、最も懸念されているのが「値上げ」だろう。大手メーカーを中心に、我々に身近な食品の価格・内容量改定が続々発表されている。パンに始まり、ハム・ソーセージに冷凍食品、そしてカップ麺と、何もかもがといった様相だ。ここまで一気に家庭用食品が上がったという記憶はない。むろん、家庭用が上がるということは外食も事情は同じだろう。怒涛の値上げ宣言が収まるのは当分先になるのではないか。

相次ぐ値上げの理由は、第一に「コスト高」である。旺盛な需要に対し供給量が追い付いていないため原材料価格は高騰、加えて燃料高で物流コストも上がっている。そこに人件費も加わる。企業としては、これまでなんとか踏ん張ってきたものの、さすがに限界だとして、次々値上げ表明をしているのだろう。景気の「気」は、気分の「気」と言われるが、これだけ値上げの大合唱を前にすると、消費者の気分も防御姿勢に向かうのはやむを得ない。とりわけ生活必需品である食品の値上げは家計をボディブローのように痛めつける。節約志向が強まり、ポイント還元を期待した「ポイ活」熱は一層高まるだろう。

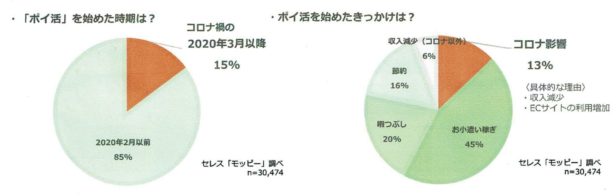

ポイントサイト「モッピー」を運営するセレスの調査(図1)によれば、外出自粛が始まった2020年3月以降に「ポイ活」を始めたとの回答が全体の15%あり、そのきっかけとして「コロナの影響があった」と答えている人も1割以上いた。具体的には、収入減やネット通販の利用機会が増えたためとのことだが、コロナ禍が引き金となり消費行動が変化したことは間違いない(2020年10月調査結果「3万人に聞いたコロナ禍のポイ活状況」より)。

出典:セレス「モッピー」調べ。2020 年10 月、ポイントサイト「モッピー」を活用したインターネットアンケートより

値上げによる支出増に対抗するためにも、現金ではなくキャッシュレス決済を選択してポイントを積極的に貯め、それを節約につなげたいという消費者はこの先も増えるのではないか。

スーパーでも増えたQRコード決済の利用

コロナ禍でも売り上げが落ちていないのが、スーパーやドラッグストアといった生活必需品を扱う流通だが、レジでの景色もかなり変化した。スマホ決済、つまりQRコード決済の利用者をよく見かけるようになったのだ。その牽引役になったのは、キャンペーン巧者のPayPayだろう。2018年のサービス開始時は、使える場所は居酒屋やカラオケなど若いビジネスパーソン向けの店が多かった。その後はコンビニや家電量販店、牛丼チェーンなど、どちらかというと家庭向きでない印象だったが、もはや違う。ドラッグストアやスーパーマーケット向けのポイント還元キャンペーンを定期的に行い、レジでスマホを取り出す買い物客をずいぶん見かけるようになった。むろん、PayPayだけでなく、楽天ペイ、au PAY、d払いなどの他社も積極的にスーパーでのキャンペーンに力を入れている。

キャッシュレス決済ツールの中では後発ながら、その伸びはすさまじく、インフキュリオンによる「決済動向2021年12月調査」(図2)によると、QRコード決済の利用率が過去最高で56%となり、FeliCa型電子マネーの利用とほぼ並んだ。その強みは、ポイント還元率を自由に上げ下げできる点だ。一般的なクレジットカードのポイント還元率は0.5~1%が一般的だが、コード決済は20%、30%、時には50%など桁が違う。その代わり、還元されたポイントは使用期限が設定されているものが多く、そのポイントを消費するために、さらに自社のコード決済を使ってもらえるとの目論見があってこその大盤振る舞いだ。ポイントを付与する→それを使うために新たにチャージを加えて決済する→その決済にまたポイントを付与する…という、無限消費ループの効果がポイントにはあるのだ。これは、いったん自分が「トクする権利」を保有したら、それをなかなか無視できない心理をついている。せっかく手元にあるのに、使わないのはもったいないと感じるわけだ。しかも、「円」ではなく「ポイント」に姿を変えたとたん、より多い金額に感じてしまう錯覚も働く。100円なら大した金額ではないのに、100ポイントときくと、より高額に感じてしまうから不思議だ。

出典:株式会社インフキュリオン 「決済動向2021 年12 月調査」

全国の16 歳~ 69 歳男女5,000 人を対象に調査

コード決済提供各社はこの強みを使い、自治体と組んで地元加盟店で使うと決済金額の20~30%を還元するというポイント還元事業を行っており、地域の消費喚起にも一役買っている。

「トクする権利」で消費喚起する方法として、もう一つ有効なのが「アプリクーポン」だろう。特定の店舗で使える割引あるいはポイント増量クーポンは、消費者の誘導に効果的だが、一度アプリ上でクーポン画面を見せ、そのあと別の手段で支払うという二度手間では消費者には嫌がられる。QRコード決済では、アプリ内から割引あるいはポイント還元クーポンをセットでき、支払いとクーポン使用が一度にできることが多い。シームレスな決済体験が大事なのだ。

これに関連して、先の「決済動向調査」(インフキュリオン調べ)の2021年4月分に興味深い内容がある。QRコード決済利用者は、非利用者に比べ生活サービスでのアプリ利用率も高いとの結果が出たという。アプリによる銀行口座の残高確認、ネットショッピング、ポイントカードやクーポンの提示などの項目で比較した結果で見ると、QRコード決済利用者では約4割がこれらを利用しており、非利用者のほぼ倍かそれ以上の利用率となっている。つまり、デジタル世代はスマートフォンを生活全般のプラットフォームにしており、決済の場もそこであるということだ。今後広がりを見せると思われる「エンべデッド・ファイナンス(組み込み型金融)」でも、スマホアプリがその舞台となるだろう。エンべデッド・ファイナンスとは、本来は金融事業者ではない業種の企業が、サイトやアプリに金融サービスを組み込んで顧客に提供すること。導入しやすいのは、すでに顧客を抱えた小売・サービス業だとも言われている。無印良品やユニクロがコード決済を導入したが、クーポンだけでなく決済機能を乗せたアプリは今後増えていくだろう。

よりスムーズ、かつスタイリッシュな決済とは

しかし、QRコード決済には一つ弱点がある。それは、「スマホを開く」必要があることだ。現金に比べてキャッシュレス決済はスピーディだと言われても、バーコードを提示して店員にスキャンしてもらう手間はかかる。なかなか目的の画面が開かず、レジで後ろに並ぶ人がいらいらするシーンはよく見かける。シームレスな決済が大事と先に書いたが、決済プロセスによるもたつきを解消し、利用者のストレスを軽減できるとして、今後はタッチ決済が伸びていくのではないか。

文字通り、端末にタッチするだけで決済が行えるので、レジでもたつくことは減る。キャッシュレスでは新顔に話題をさらわれてきたクレジットカードの逆襲とでも言おうか、各社がカードによるタッチ決済を打ち出している。暗証番号入力やサインが不要であることから、利便性は高い。しかし、クレジットカード本体を出すのが面倒だったり不安という人もおり、その場合はカードをiDやQUICPay、Apple Pay等に設定して、スマホによるタッチ決済となろう。さらに小型化した決済ツールも登場しており、ウェアラブルなものでいえばリング型の「EVERING」(写真1)がある。クレジットカードチャージによるプリペイド型で、指にはめたままVisaタッチ決済の端末に近づけるだけだ。まさに手ぶらで支払いができる。キーホルダー型決済ツールである出光興産の「DrivePay」(写真2)やENEOSの「EneKey」などは、クレジットカードだけでなく共通ポイントに紐づけておけば、タッチするだけで支払いとポイント獲得が同時にできるので、決済がスムーズなだけでなく「ポイントの取りこぼし」も防げる。

お金を払うという作業が、スピーディかつファッショナブルに感じられることは大事だ。ただでさえ、キャッシュレス決済は「お金を払った」という痛みを軽減させる。カードでもスマホでもない、よりスマートな決済ツールが登場してくると、消費のハードルをさらに下げる効果もありそうだ。

2022年はポイント経済圏に異変ありか

ポイント好き消費者の注目を集めているのが、「楽天経済圏」の今後だ。特定のポイントを通貨になぞらえ、それを使って商品購入やサービスのやり取りが行われる世界が「●●経済圏」と呼ばれているのはご承知の通り。いったんこの経済圏に囲い込めば、自社のポイントをずっと使ってくれ、それを貯めるための消費を繰り返してくれるので、各社は経済圏の構築に力を入れてきた。中でも巨大な規模を誇るのが楽天で、発行する「楽天ポイント」は、累計発行数が2.5兆を超えた(2021年8月31日)。ポイ活愛好者のほとんどが楽天カード保有者であり、カードの決済を軸に同社のサービスを集中して使ってきた。

しかし、2021年には楽天ゴールドカードのポイント倍率変更が起き、さらに公共料金支払いのポイント付与条件もダウンした。2022年4月からはポイント進呈の対象となる金額を、消費税込み金額から、消費税を抜いた金額に変更すると発表した。つまり消費税10%分のポイントが消えることになる。楽天ユーザーにとっては、段階的に「おトク度」が落ちてきている状況だ。

別の意味で大きな変更が行われるのが、ヤフー(Yahoo!JAPAN)におけるポイントだ。これまでYahoo!ショッピングなどで付与されていたポイントが、2022年4月よりTポイントからPayPayボーナスへと切り替わる。Tポイントはそもそもヤフーの自社ポイントではない。共通ポイントの草分けとして多くのユーザーを抱えるTポイントと手を組むことが集客に有効との判断だったのだろうが、そろそろ事情が変わってきた。スマホ決済の世界でPayPayがトップシェアを取り、強気なキャンペーンを打ち続け、PayPayボーナスが十分行き渡ったところでの一本化となる。

これまで、Yahoo!ショッピング等のポイント倍増キャンペーンでは、Tポイント+ PayPayボーナスという二本立てだったが、今後はPayPayボーナスのみとなる。Yahoo! JAPANカードも、今後は新クレジットカード「PayPayカード」に切り替えとなり、カード決済で還元されていたTポイントはPayPayボーナスへと変わる。PayPayカードを使ってYahoo!ショッピングの決済に使うと合計3%のPayPayボーナスが還元されることになる。楽天経済圏と同様に、PayPayカードの保有はヤフーやPayPayのキャンペーンにおいて、ポイントアップの必須条件になってくるだろう。スーパーアプリ戦略を打ち出すPayPayは、モバイルアプリでは楽天の一歩先を行く。「PayPay経済圏」が、首位楽天を脅かすことなるのか注視したい。

小売店のセルフスキャンは根付くか

これまでは消費者側が行う非接触決済について述べてきたが、店舗側にも目を向けよう。コロナ禍への対応として、人との接触をなくして会計ができる「セルフスキャンレジ」が増えてきた。店員が商品登録まで済ませて、会計だけを買い物客がセルフで行うのではなく、商品バーコードをスキャンする必要がある。コンビニチェーンではもうお馴染みだが、100円ショップのセリアやダイソーもセルフスキャン型レジを導入。イオンの子会社となったキャンドゥもキャッシュレス化に意欲を見せている。体験から言えば、たとえばコンビニでおにぎりと飲料を買う程度ならいいが、100円ショップでカゴ一杯に商品を買う時は有人レジでの読み取りの方がありがたい。レジに並ばずに済みますという触れ込みだが、逆にスキャン待ちの列ができかねない。「スキャンが面倒だから、買う数を減らそう」という心理にならないかも気になる。

そのデメリットをうまく中和できているのが、イオンが導入を拡大している「レジゴー」で、専用端末あるいはスマホアプリを使い、客が商品をカートに入れるタイミングでスキャンを済ませる。そのため、会計時に待つことは少なくスムーズだ。なお、レジを通す前に購入した合計金額が端末に表示されるので、節約意識の高い客には歓迎されるだろう。

ただし、こうした省人レジは、利用者の排除につながらないかが課題だ。ぱっと画面を見て仕組みが理解できる客ばかりではない。デジタル弱者を取り残すようでは「便利」も「時短」もむなしく響くだろう。最先端のデジタル技術を誇っても、使いこなせる人だけのものではいけない。UI/UXは、デジタル弱者こそ想定して設計されるべきだ。

日本は少子高齢化が進んでいる。クーポンやポイント付与に注目しているのは現役世代ばかりではない。逆に年金暮らしだからこそ、うまくキャッシュレス決済でポイントを稼ぎ、それを生活費や娯楽費に充てるシニアもいる。逆に言えば、まだ掘り起こし甲斐のある大きな市場とも言える。

彼らが気にするのは健康だ。注目されているアプリのひとつに、徒歩・電車・自転車・自動車で移動した距離によってポイントや独自マイルが貯まる「移動アプリ」がある。「Miles」「ANA Pocket」などが代表だが、こうしたアプリを入れると毎日なるべく歩こうという気になり、健康面にもプラスに働くだろう。ポイント付与を入り口に、移動データによる健康増進アドバイスや、買い物データによる栄養分析・商品提案などに結びつけていくことも可能だ。政府は「誰一人取り残さない」デジタル社会を目指すと言っている。キャッシュレスや決済アプリの世界こそ、そうあらねばならないだろう。

カード決済&リテールサービスの強化書2022より

The post コロナ禍でさらに高まる消費者の 「ポイ活」は消費喚起のカギとなるか first appeared on ペイメントナビ.